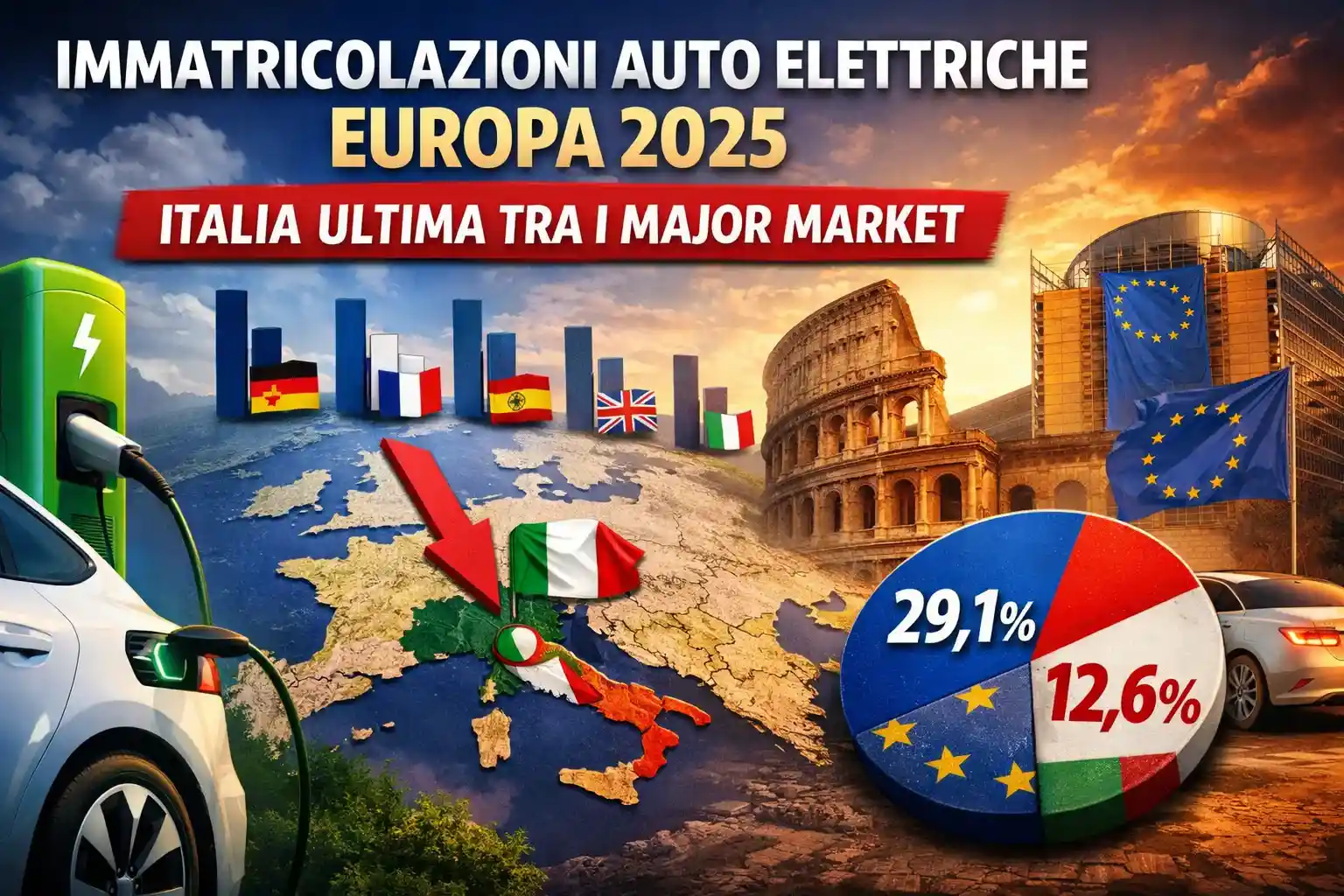

Immatricolazioni auto elettriche Europa 2025: il mercato auto europeo chiude l’anno a +2,4% sul 2024 ma resta -16,0% sotto il 2019. Sulle auto ricaricabili (BEV+PHEV) l’Italia è ultima tra i Major Market: 12,6% nel 2025 contro 29,1% in Europa.

Aggiornato al 27 gennaio 2026. Nel 2025 l’Europa torna a crescere di poco, ma non è un “ritorno alla normalità”: i volumi restano lontani dal pre-pandemia. La notizia, però, per noi è un’altra: sul mix di alimentazioni l’Italia continua a essere il mercato più lento, almeno tra i cinque principali Paesi. Nel comunicato UNRAE il confronto è netto sulle auto ricaricabili (somma di BEV elettriche pure e PHEV plug-in): in Italia valgono 12,6% nel totale 2025, mentre la media europea è 29,1%. Questo gap influenza offerta, prezzi, usato e soprattutto il tema “flotte aziendali”, che l’UE sta provando a spingere con misure dedicate dal 2030.

Mercato auto Europa 2025: cresce, ma è ancora sotto il 2019

Nel 2025 in Europa si immatricolano 13.271.270 auto: è un +2,4% sul 2024, ma il mercato resta -16,0% rispetto al 2019.

Tradotto: c’è un recupero, ma non un “rimbalzo” pieno. Questa fotografia è utile perché aiuta a leggere anche il passaggio all’elettrico: se i volumi complessivi non tornano ai livelli storici, ogni variazione di quota tra alimentazioni pesa di più (e si sente prima su prezzi, promozioni e stock).

- Totale Europa 2025: 13.271.270 immatricolazioni (+2,4% sul 2024).

- Gap sul 2019: -16,0% (livelli pre-pandemia ancora lontani).

- Dicembre 2025: 1.173.205 unità (+7,6% su dicembre 2024).

I Major Market: chi cresce e chi frena nel 2025

La crescita non è uniforme. Nel 2025, secondo UNRAE, la Spagna è il Paese con il miglior passo tra i grandi, mentre la Francia è in calo. Anche Italia e Germania crescono ma con intensità diverse: uno scenario “a macchie”, non un trend unico.

- Spagna: +7,1%

- Regno Unito: +2,6%

- Italia: +0,5%

- Germania: +0,9%

- Francia: -3,2%

Fonte: comunicato UNRAE “Mercato auto Europa – Dicembre 2025 e consuntivo 2025”

Takeaway: l’Europa cresce nel 2025, ma resta sotto i livelli 2019: per l’elettrico conta più che mai il “mix” (quote BEV/PHEV) e la spinta di canali come flotte e aziendali.

Auto ricaricabili (BEV+PHEV): Italia ultima tra i Major Market

Nel 2025 la quota di auto ricaricabili (BEV+PHEV) è 12,6% in Italia contro 29,1% in Europa. Nel mese di dicembre: Italia 20,3% vs Europa 36,8%.

Il dato delle immatricolazioni non deve essere letto solo come una curiosità da addetti ai lavori. Se un Paese compra poche auto ricaricabili, succedono almeno tre cose: (1) l’offerta “di volume” arriva più lenta o con meno varianti; (2) la competizione sui prezzi si accende più tardi; (3) il mercato dell’usato elettrico cresce più piano (meno ex-flotte, meno rotazione).

Quote 2025: Italia 12,6% vs Europa 29,1% (BEV e PHEV)

Nel totale anno 2025, UNRAE riassume così le quote:

- Italia: ECV 12,6% = BEV 6,2% + PHEV 6,4%

- Europa: ECV 29,1% = BEV 19,5% + PHEV 9,6%

Dicembre 2025: fotografia del mese (Italia 20,3% vs Europa 36,8%)

Il mese di dicembre spesso “sporca” le letture perché include campagne commerciali, fine anno e stock. Però è utile per capire la distanza anche quando le quote migliorano:

- Italia dicembre 2025: ECV 20,3% = BEV 11,2% + PHEV 9,1%

- Europa dicembre 2025: ECV 36,8% = BEV 26,3% + PHEV 10,5%

Perché contano le flotte: UNRAE spinge la fiscalità “green”, l’UE guarda al 2030

UNRAE sottolinea il ruolo delle flotte aziendali e della fiscalità (fringe benefit) come leve per accelerare la transizione. In parallelo, la Commissione europea ha presentato un pacchetto automotive che include una proposta per spingere l’adozione di veicoli a zero emissioni nelle flotte corporate, con obiettivi a partire dal 2030 (declinati a livello nazionale).

Link esterni (fonti):

– UNRAE (pagina comunicati / rassegna dati): UNRAE

– Commissione europea (Automotive / iniziative su flotte corporate e transizione): Commissione europea – Transport

Takeaway: il gap Italia-Europa sulle auto ricaricabili non è solo “quota”: cambia il ritmo con cui arrivano modelli, offerte e usato. Se l’UE spinge davvero le flotte dal 2030, l’effetto in Italia potrebbe arrivare prima sull’usato (ex-aziendali) che sul nuovo.

Conclusione

Il 2025 chiude con un mercato europeo leggermente in crescita ma ancora sotto il 2019. Sul fronte elettrico, il dato che pesa è la distanza: Italia 12,6% di ricaricabili contro Europa 29,1%. Nel 2026 il tema da seguire non sarà solo “gli incentivi”, ma anche la direzione su fiscalità e flotte: perché è lì che si decide quanta offerta (e quanto usato elettrico) arriverà davvero sul mercato.

FAQ

Cosa significa “ECV” nel comunicato UNRAE?

Nel comunicato UNRAE, ECV (auto ricaricabili) indica la somma di BEV (elettriche pure) e PHEV (ibride plug-in). È una categoria utile per confrontare la “spina” (ricarica esterna) nei diversi Paesi, ma non coincide con “elettriche” in senso stretto, perché include anche le plug-in.

Perché l’Italia è ultima tra i Major Market sulle auto ricaricabili nel 2025?

Il comunicato UNRAE non fa una lista di cause “una per una”, ma il dato (12,6% Italia vs 29,1% Europa) è coerente con un mix di fattori tipici: prezzo medio e disponibilità di versioni competitive, incentivi non continui, percezione sul valore dell’usato e differenze di fiscalità tra Paesi. Il punto pratico per chi compra è che un mercato più lento tende ad avere meno concorrenza “di volume” e meno rotazione di auto ex-flotta, quindi l’usato elettrico cresce più piano.

Che differenza c’è tra quota BEV e quota PHEV e cosa dice il mix europeo?

I BEV sono auto 100% elettriche; i PHEV sono ibride con batteria ricaricabile alla presa. Nel 2025 l’Europa ha BEV al 19,5% e PHEV al 9,6%, mentre l’Italia è quasi “pari” tra BEV 6,2% e PHEV 6,4%. Questo suggerisce che in Italia la plug-in resta un canale di transizione più forte rispetto alla media europea.

Cosa cambia se l’UE spinge le flotte aziendali dal 2030?

Se la regolazione sulle flotte corporate aumenta la quota di veicoli a zero emissioni, l’impatto può essere doppio: (1) sul nuovo, perché le aziende generano volumi e standardizzano processi (ricarica, policy, costi); (2) sull’usato, perché dopo pochi anni le ex-aziendali entrano nel mercato retail e aumentano l’offerta di elettriche “recenti”. Per un Paese in ritardo, la leva flotte può essere uno dei modi più rapidi per far crescere l’usato elettrico disponibile e normalizzare prezzi e fiducia.

Che impatto può avere sul mercato dell’usato elettrico in Italia?

In generale, più immatricolazioni BEV (e più flotte elettrificate) oggi significa più usato elettrico domani. Se l’Italia resta indietro sulle quote, la crescita dell’usato elettrico può essere più lenta e meno “ricca” di modelli ex-aziendali. Se invece le flotte accelerano (anche per spinte UE), l’effetto potrebbe vedersi prima proprio sull’usato.

Un mese buono (dicembre) può cambiare la tendenza annuale?

Un singolo mese può migliorare la quota, ma la tendenza vera la fa la media annua. Dicembre 2025 vede l’Italia al 20,3% di ricaricabili, ma il totale 2025 resta 12,6%: significa che serve continuità su più mesi (offerta, prezzo, policy) per spostare davvero il mercato.